�Z��[�����ڂ����m�肽�������i���ȕԍϕ��@�j

���ȕԍϕ��@

���q���܂ɍ��킹���ԍόv��𗧂Ă邽�߂́A�ԍϕ��@��I�ԍۂ̃|�C���g�����Љ�܂��B

�Z��[���̕ԍϕ��@

�Z��[���̕ԍϕ��@�́A�u�����ϓ��ԍρv�Ɓu�����ϓ��ԍρv��2��ނ�����܂��B

| �ԍϕ��@ | ||

|---|---|---|

| �ԍϕ��@ | �����ϓ��ԍ� | �����ϓ��ԍ� |

| ����ȕ��ɂ������� | ||

| ����ȕ��ɂ������� | ���X�̕ԍϊz�����z�ɂ��������B | �����̕ԍϊz�������Ȃ��Ă��A�ł��邾�������ԍς��������B |

| �C���[�W�} | ||

| �C���[�W�} |

|

|

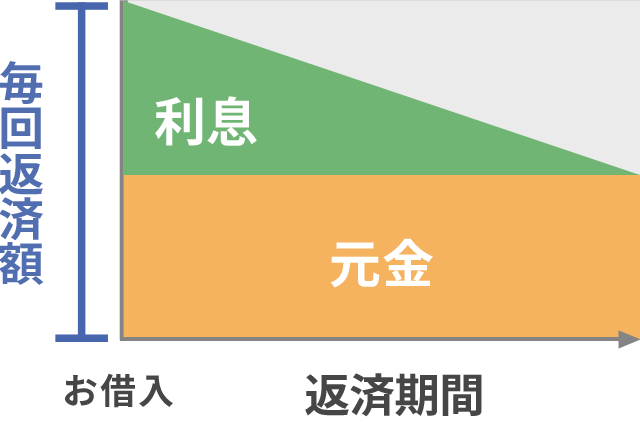

| ���� | ||

| ���� | �����ԍς��錳���ƁA���������������v�z���A�ϓ��ɕԍς�����@�ł��B���߂̂����͎ؓ����z���������߁A�����ԍς��������̎x���ɂ��Ă��镔���������A�ԍς��i�ނɂ�āA�����ԍςƗ����x�����ɂ��Ă���䗦���t�]���Ă����܂��B | �����̎ؓ��z��ԍωŊ���A�����ԍς��錳�����ϓ��ɂ��A�����֗��������������z��ԍς�����@�ł��B �����̕ԍϊz���ł������A�ԍς��i�ނɂ�ĕԍϊz�����Ȃ��Ȃ��Ă����܂��B |

| �����b�g | ||

| �����b�g | �����̕ԍϊz�������Ȃ̂ŁA�����̌v�悪���Ă₷���ԍϕ��@�ł��B �܂��A�����̕ԍϊz���u�����ϓ��ԍρv�ɔ�ׂď������̂ŕ��S�����Ȃ��Ȃ�܂��B |

�������z�̌�����ԍς��Ă����̂ŁA�u�����ϓ��ԍρv�ɔ�ׂđ��ԍϊz�͏��Ȃ��Ȃ�܂��B |

| �f�����b�g | ||

| �f�����b�g | ���ԍϊz���u�����ϓ��ԍρv�ɔ�ׂđ����Ȃ�܂��B | �ԍϊJ�n���̕ԍϊz���ł������A�����̕ԍϕ��S���d���Ȃ�܂��B�ؓ����ɕK�v�Ȏ����������Ȃ�܂��B |

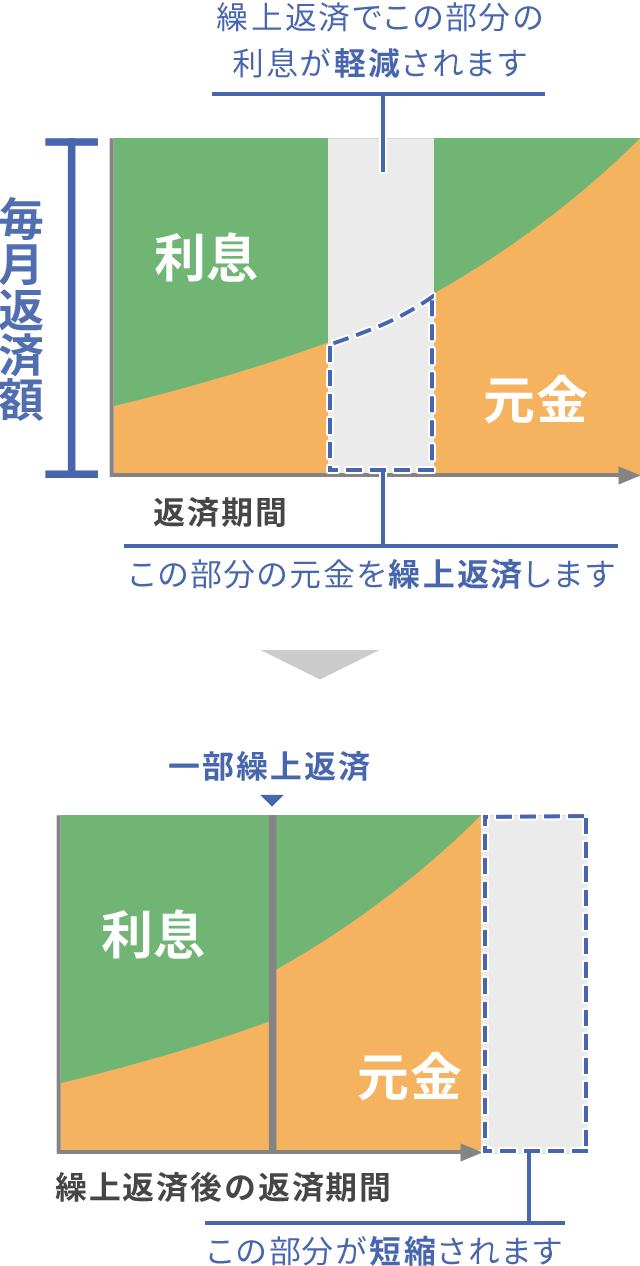

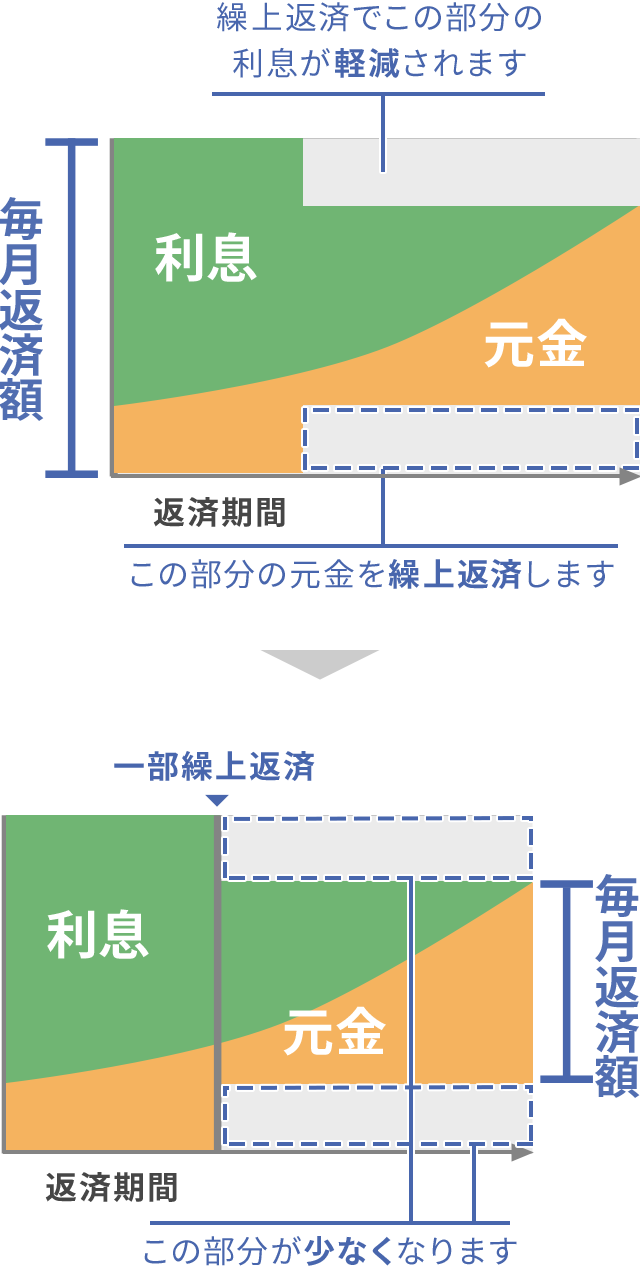

�J��ԍ�

�����̂��ԍςƂ͕ʂɁA���[���̈ꕔ�������͑S�z�����ԍς��邨�葱���̂��Ƃ��u�J��ԍρv�Ƃ����܂��B�J�グ�ԍς��ꂽ���z�́A���������̕ԍςɏ[�Ă��܂��̂ŁA���̌����ɂ�����͂�����������������A�ԍϑ��z�����Ȃ����邱�Ƃ��o���܂��B

�ꕔ�J��ԍ�

�ꕔ�J��ԍς̕ԍϕ��@�́A�ԍϊ��Ԃ�Z������u���ԒZ�k�^�v�ƁA�����̕ԍϊz���y������u�ԍϊz�y���^�v��2��ނ�����܂��B

| �ԍϕ��@ | ||

|---|---|---|

| �ԍϕ��@ | ���ԒZ�k�^ | �ԍϊz�y���^ |

| ����ȕ��ɂ������� | ||

| ����ȕ��ɂ������� | �ł��邾�������ԍς��I��点�������B | �����̕��S�����炵�������B |

| �C���[�W�} | ||

| �C���[�W�} |

|

|

| ���� | ||

| ���� | �����̂��ԍϊz�͕ς����ɁA���ԍϊ��Ԃ�Z��������@�ł��B | ���ԍϊ��Ԃ͕ς����ɁA�����̂��ԍϊz�����炷���@�ł��B |

| �����b�g | ||

| �����b�g | �u�ԍϊz�y���^�v�����A���ԍϊz�̌y�����ʂ��傫���Ȃ�܂��B | �����̂��ԍϊz�����炷���A���q���܂̋�����V�㎑���ȂǁA���̍��ڂɎ��Y���܂킷���Ƃ��ł��܂��B |

| �f�����b�g | ||

| �f�����b�g | �Z�k�������ԍϊ��Ԃ����ɖ߂����Ƃ͂ł��܂���B | �u���ԒZ�k�^�v�ɔ�ׂ�ƁA���ԍϊz�̌y�����ʂ͏������Ȃ�܂��B |

�S�z�J��ԍ�

���[�������̑S�z��O�|�����Ĉꊇ�ԍς��邨�葱���ł��B���ؓ��c���́u0�~�v�ƂȂ�A���ؓ���͏I�����܂��B

�J��ԍώ萔��

�J��ԍςɂ͓����ɏ���̎萔�����K�v�ƂȂ�܂��B�ڂ����́u�萔���ꗗ�v�����m�F���������B

- ���݂̋������m�F��������

- ���Z��������

���[���ɂ��Ă�

�����k�͂�����

����݂炢�قł́A���q���܂̂��悢��炵�̂���`���̂��߁A�e�탍�[�������p�ӂ��Ă���܂��B

�Z������͂��߁A���[���̎��Ȃ牽�ł����C�y�ɂ����k���������B

����݂炢�ٖ{�X

����݂炢�ٖ{�X0120-610221

����݂炢�َm��

����݂炢�َm��0120-620272

- �c�Ǝ���

- 9:00�`17:00

- �x�Ɠ�

- �{�@�X�F���T���j���A�y�E���ȊO�̏j���A�N���N�n(12/31�`1/3)

�m��F���T�Ηj���A�y�E���ȊO�̏j���A�N���N�n(12/31�`1/3)

�X�܂ł̂����k������]�̂��q����