投資信託の税制について

投資信託の税制について

投資信託の税制のポイント

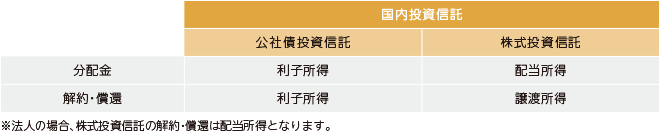

1、投資信託の収益と課税方法

2、投資信託の税制(概要)について

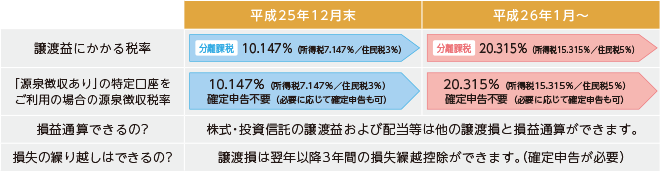

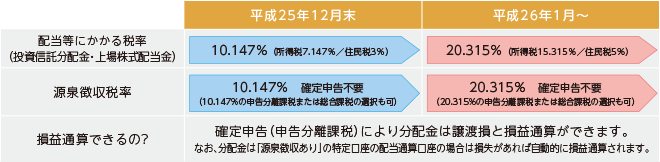

公募株式投資信託・上場株式等の譲渡所得および配当所得に対する軽減税率は平成25年12月末で終了し、平成26年1月より本則20.315%(復興特別所得税を含む)の税率が適用されています。

譲渡所得について

配当所得(分配金等)について

軽減税率の終了に伴い、新たに少額投資非課税制度(NISA)が導入されました。

軽減税率の終了に伴い、新たに少額投資非課税制度(NISA)が導入されました。

- 少額投資非課税口座(NISA口座)での譲渡益、配当等

-

非課税(投資は最大10年間、非課税は投資した年から5年、各年の投資元本は120万円が上限)

※非課税口座(NISA口座)における譲渡益や配当等は非課税ですが、仮にNISA口座で譲渡損が生じても、その譲渡損は「ないもの」と見なされ、他の口座(特定口座・一般口座)との損益通算が認められず、損失の繰越し控除もできません。

※本資料は、税制に関しての概要です。個別具体的なケースではお取扱いが異なることがありますので、税理士や税務署等にご相談ください。また、本資料は平成28年1月現在の税制に基づき作成したものであり、今後税制改正等に伴い内容が変更となる場合がございます。