���x�����O��NISA���x��

�����p�̂��q���܂�

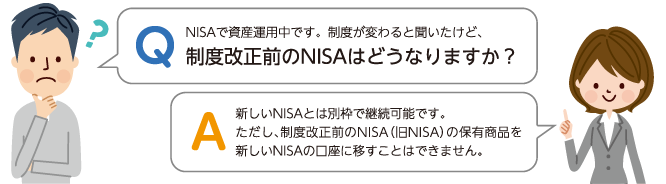

��NISA�ƐV����NISA�̊W��

��NISA�ƐV����NISA�͕ʘg�ŊǗ�����܂��B

2024�N�ȍ~�A���sNISA�ŕۗL���Ă��铊���M���́A�V����NISA�̔�ېŕۗL���x�z1,800���~�Ƃ͕ʂŊǗ�����܂��B��ېŕۗL���Ԃ��I������܂Łi���NISA��5�N�ԁA�݂���NISA��20�N�ԁj�́A��NISA�̂܂ܕۗL���邱�Ƃ��ł��A��ېŕۗL���Ԓ��͔z��������n�v�͔�ېłƂȂ�܂��B

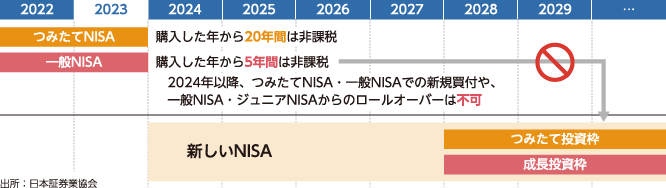

��NISA����V����NISA�ւ̃��[���I�[�o�[����шڊǂ͕s��

��NISA�̔�ېŕۗL���ԏI����A�V����NISA�ւ̃��[���I�[�o�[����шڊǂ͂ł��܂���B��NISA�ŕۗL���铊���M���́A��ېŕۗL���Ԃ��I������ƁA�ېŌ����i����������J�݂��Ă���ꍇ�ɂ͓�������ɁA����������J�݂��Ă��Ȃ��ꍇ�ɂ͈�ʌ����j�Ɉڊǂ���܂��B

���sNISA�̎戵���C���[�W

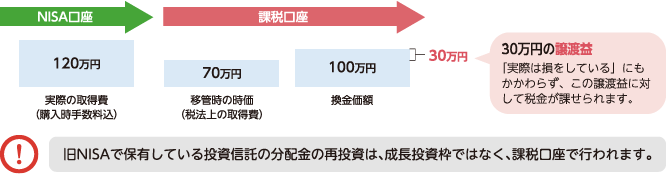

�ېŌ����i��������܂��͈�ʌ����j�Ɉڊǂ����ꍇ�̎擾��͈ڊnj�̎����ł�

���Ƃ��A���ۂ̎擾�120���~�ŁA�ېŌ����ւ̈ڊǎ��̎�����70���~���Ƃ���ƁA�Ŗ@��̎擾���70���~�ɂȂ�܂��B���̂��߁A���̌�A�ېŌ����ɂ�����100���~�Ŋ��������ꍇ�A���ۂ�20���~�̑����ł���ɂ�������炸�A30���~�i��100���~-70���~�j�̏��n�v�����������Ƃ݂Ȃ���ېőΏۂƂȂ�܂��B

��NISA�̔�ېŊ���

2023�N���ň��NISA�E�݂���NISA�Ƃ��ɐ��x���I���ƂȂ�܂����B

�������A�V����NISA�ւ̈ڊǂ͂ł��Ȃ����߁A�ȉ��̂ǂ��炩�̑Ή����K�v�ł��B

- �@��ېŊ��ԏI���O�ɔ��p����

- �A��ېŊ��ԏI����ɉېŌ����ɕ����o��

�Ȃ��A2023�N���܂ł̓������́A���NISA�����͍Œ�2027�N�܂ŁA�݂���NISA�����͍Œ�2042�N�܂ʼn^�p���p���ł��܂��B

�W���j�ANISA�̔�ېŊ���

2023�N���ŃW���j�ANISA�͏I�����܂������A2023�N�܂łɔ����t���������Z���i�͂��{�l��18�ɂȂ�܂Ŕ�ېłŕۗL�������邱�Ƃ��\�ł��B�������A2024�N�ȍ~�͐V�K��������ѐV���ȃW���j�ANISA�����̊J�݂͂ł��Ȃ��Ȃ�܂��B

18�ɂȂ�܂ŕۗL���������ꍇ�A���̌�͉ېŌ����i��������A��ʌ����j�֕����o����܂��B

�W���j�ANISA�����J�ݎ҂�18�ɂȂ����ꍇ

2024�N�ȍ~�A�W���j�ANISA�����J�ݎ҂����̔N��1��1���ɂ�����18�ɂȂ����ꍇ�A�W���j�ANISA�������J�݂��Ă�����Z�@�ւɂ����������I�ɐ��N�p��NISA�������J������A�݂��ē����g�Ɛ��������g���ݒ肳��܂��B�������A�W���j�ANISA�𗘗p���Ĕ�ېœ���������ꊔ�����́A��ېŕۗL���ԁi���������N����5�N�ԁj���I������܂ŁA���̂܂ܔ�ېœ������p���ł��܂��B

���W���j�ANISA�������ŕۗL���Ă����ꊔ�����𐬔N�pNISA�́u���������g�v�Ɉڊǂ��邱�Ƃ͂ł��܂���B

2024�N�ȍ~�u���o�����v���P�p����܂�

�W���j�ANISA�̌������ŕۗL���Ă����ꊔ��������ы��K�̋��z�ɂ��āA�N��ɂ�����炸�A�ЊQ����ނȂ����R�Ɉ˂�Ȃ��ꍇ�ł��A�W���j�ANISA�������Ő������ߋ��̗��v�ɑ��ĉېł���邱�ƂȂ������o�����ł��܂��B�������A���̏ꍇ�A�W���j�ANISA�����ŕۗL���Ă��邷�ׂĂ̏�ꊔ�������o���K�v������A���Y�����͔p�~����܂��B